올해 12월 보험사 절판 마케팅이 치열해질 전망이다. 기준금리 인하와 보장금액 한도 가이드라인 시행, 무·저해지 해지율 가정 원칙 등으로 보험료는 오르고 보장 한도는 줄어들기 때문이다.

의료개혁으로 규제가 강화돼 앞으로 파격적인 상품은 출시하기 어려워졌다는 분석이 나온다.

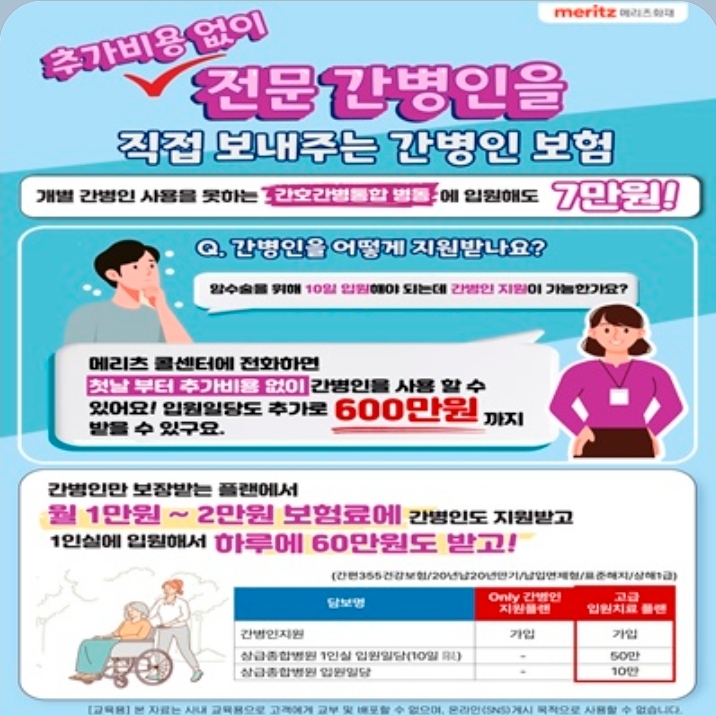

4일 보험업계에 따르면, 내년부터 수술비 보험과 간병비 보험의 보장 한도가 줄어들 전망이다.

내년 1월 1일부터 ‘보험상품의 보장금액 한도 산정 가이드라인’이 시행되기 때문이다.

앞서 금융 당국은 입원·통원·간병일수에 따라 보장금액을 지급하는 담보, 경증상해·질병에 대한 수술·후유장해·치료 담보, 실손의료비 외 실제 손해를 보장하는 담보 등의 한도를 합리적으로 설정하라는 기준을 제시했다.

가이드라인의 핵심은 고객이 실제 지출한 의료비용보다 더 많은 보험금을 지급하지 않도록 하는 것이다. 초과이익을 노린 과잉진료를 막겠다는 취지다.

특히 실손보험 가입자의 입원·통원일당 한도는 미가입자의 70% 이내로 설정된다. 실손보험 가입자가 4000만명에 육박한다는 점을 고려하면 보장 한도 축소는 필연적이다.

수술비보험은 특정 수술에 한해 10만~30만원을 보장해 왔으나, 최근 모든 질병에 대해 수술당 100만원을 보장하는 상품까지 등장하며 과당경쟁이 벌어지고 있다.

보험업계 안팎에선 의료개혁으로 규제가 강화된 만큼 앞으로 경쟁력 있는 상품을 내놓기 어렵다는 전망이 나온다.

의료개혁의 핵심 중 하나는 비급여 관리와 실손보험 개혁이다.

금융 당국은 실손보험으로 보상을 받고 보험사 상품으로 추가 보상을 받아 지출한 의료비 이상의 보험금을 수령하는 환경이 과잉진료를 부추긴다고 봤다.

실손보험이 보장하는 담보의 한도를 늘린 상품이 등장하면 과잉진료를 유발한다는 비판을 받을 가능성이 커진 것이다.

최근 금융 당국이 비례형 담보 판매 중단 조치를 내린 것도 의료개혁의 일환이다.

'생활건강이야기' 카테고리의 다른 글

| 고령화시대 필수보험, 추가비용없이 간병비 지원 (5) | 2024.12.29 |

|---|---|

| 국방부 "HID 체포조 임무 여부"는 수사로 확인되어야 할 사안 (1) | 2024.12.14 |

| 소변으로 체크하는 신체건강 (4) | 2024.06.11 |

| 몸에 좋은 해조류,더 좋은 해조류 발효식품,발효수 (5) | 2024.05.01 |

| 2050 탄소중립(Net-Zero)을 알아본다. (4) | 2024.04.06 |

댓글